경제민주주의21,

(주)밸류인베스트코리아와

대표이사 이철 등을

법인세 및 종합소득세

탈루 혐의로

서울지방국세청에 탈세 제보

- 중소기업에 투자되어야 할 726억 원을 현금 및 수표 등으로 개인에게 지급

- 국세청과 수사 당국은 자금의 행방을 추적하여 사건의 전모를 밝혀야

- VIK, 라임, 옵티머스 펀드 등 지지부진한 금융사범에 대한 수사 속개해야

1. 오늘(4/21), 경제민주주의21(대표 : 김경율 회계사)은 (주)밸류인베스트코리아(이하 “VIK”)와 대표이사 이철 등을 법인세 및 종합소득세 등 탈루 혐의로 서울지방국세청에 탈세 제보하였다. VIK 이철 대표는 2011년 9월부터 4년간 ‘크라우드 펀딩’(불특정 다수가 소액을 투자)을 한다며 금융당국 인가 없이 3만여 명으로부터 투자금 7,000억원을 끌어모은 혐의로 2019년 9월 대법원에서 사기 및 자본시장과 금융투자업에 관한 법률 위반으로 징역 12년 유죄가 확정됐다. 이철 대표는 재판을 받던 중 또 다시 2,000억원의 불법 투자를 유치한 혐의 등으로 추가 기소돼 지난해 12월 항소심에서 징역 2년 6개월을 선고받기도 했다. 2심이 확정되면 총 14년 6개월을 복역해야 한다.

2. 경제민주주의21은 금융감독원 전자공시시스템의 공시와 피해자들로부터 입수한 검찰 수사 보고서 등을 면밀히 검토하는 과정에서, 중소기업에 투자한다는 명목으로 유치한 금전 중 상당액인 160억원이 VIK의 피투자회사인 ㈜얍컴퍼니 대표이사 안某에게 지급되었는데 이 중 일부가 수표 혹은 현금으로 인출돼 전달된 것을 확인하였다. 투자금이 피투자회사 법인이 아닌 대표이사 개인에게 현금이나 수표 형태로 지급되어야 할 합리적인 정황을 파악할 수 없는 점에서, 안某에게 전달된 돈이 횡령 및 착복되었을 것이라는 의심을 부른다. 이에 경제민주주의21은 동 금액을 VIK의 ▲ 장부상 자산으로 계상한 경우 손금산입 유보처분을 한 후 동 금액을 다시 손금불산입 기타 처분하고 귀속자인 안某에게 소득세를 부과하거나 ▲ 장부상 비용으로 계상한 경우 손금불산입 기타 처분하고 귀속자인 안某 소득세를 부과하여 달라는 내용으로 서울지방국세청에 탈세 제보하기에 이르렀다. 위 사례 이외에도 투자자로부터 불법 유치한 금전 중 100억원이 VIK에서 곧바로 개인에게로, 466억원이 VIK의 피투자회사를 거쳐 개인에게로 지급된 것을 확인하여 서울지방국세청에 동일한 처분을 요청하였다.

3. VIK 대표이사 이철이 처음 구속기소 된 것은 2015년 10월 30일로 햇수로 6년째이다. 그럼에도 불구하고 투자자로부터 불법으로 모집한 9,000억원의 행방은 여전히 오리무중이다. 피투자회사의 공시된 정보를 통해서는 투자금이 어디에 어떤 용도로 사용되었는지를 전혀 알 수가 없다. 검찰 수사 보고서 등을 통해서 수사 초반 상당한 정도의 자금추적이 이뤄졌음을 확인할 수 있었으나 현 정부 들어서 자금의 최종 귀착지에 대한 수사가 더 이상 진행되지 않고 있다. 증권범죄합동수사단 해체와 일선 특수부 검사의 지방 좌천 등으로 말미암아 VIK뿐만 아니라 라임, 옵티머스 등 일련의 금융 범죄에 대한 자금추적 수사가 지지부진한 상태이다.

4. 현 정부 들어 금융사기 사건이 끊이지 않는 가운데 금융사기를 저지른 세력을 단죄하는 것이 아니라 오히려 이들을 비호하거나 덮으려는 듯한 정부 당국의 태도가 수많은 의혹과 함께 대중적 공분을 사고 있다. 지금부터라도 국세청과 검찰 등 정부 당국은 수천억 원의 자금의 행방을 쫓아 세간의 의혹을 불식시키는 데 노력하여야 할 것이다. 결국은 누군가에 의해서 밝혀지는 것은 시간문제임을 명심하기 바란다. 끝

붙 임: 탈세 제보서

탈 세 제 보 서

제보자 1. 경제민주주의21

서울시 마포구 월드컵로3길 39, 3층

대표자 : 김 경 율

담당자 : 김 태 윤 간사

E-mail : econdemos21@protonmail.com

전화번호 : 010-3060-1917

피제보자

1. (주)밸류인베스트코리아

사업자등록번호 : 120-87-10104

성명(대표자) : 이 철

주소(소재지) : 서울특별시 강남구 언주로 609 (논현동, 팍스타워)

전화 : 02-538-6208

2. (주)밸류인베스트코리아 최대주주이자 대표이사

성명 : 이 철

주소(소재지) : 현재 남부구치소 수감 중

3. ㈜얍컴퍼니 최대주주이자 대표이사

성명 : 안 경 *

주소(소재지) : 서울 종로구 율곡로 6 트윈트리타워A동 16~17층

4. 기타

제 보 내 용

제목 : (주)밸류인베스트코리아 등의 탈세혐의 제보

- 일반투자자로부터 투자조합을 통해 투자금을 모집한 후 투자조합과 전혀 무관한 개인에게 송금함으로써 법인세 및 종합소득세를 탈루한 혐의

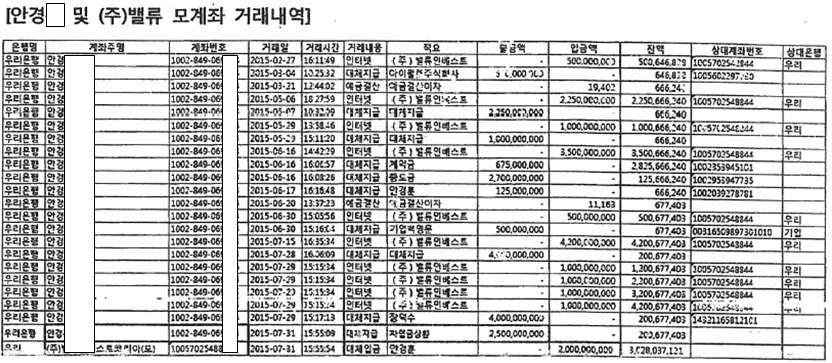

■ (주)밸류인베스트코리아(이하 VIK) 계좌에서 안경*에게 송금

아래는 VIK 계좌에서 안경*에게 송금된 내역입니다. 안경*은 VIK 투자처 중 한 곳인 ㈜얍컴퍼니의 대표이사로 재직 중이며 또한 대주주이기도 합니다.

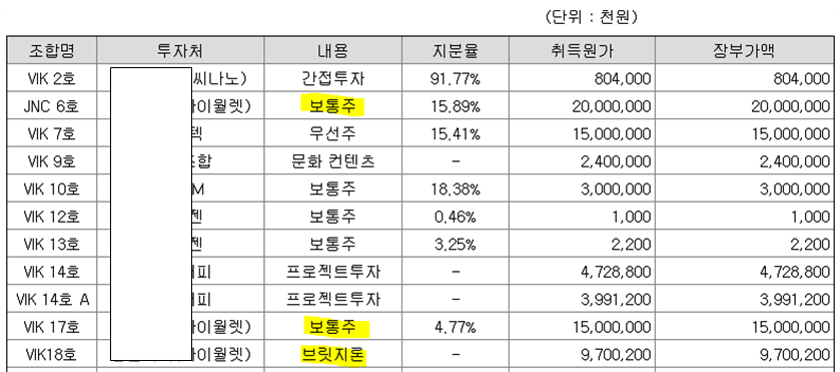

VIK는 JNC 5호 및 5A호, JNC 6호, VIK 17호, 엠콤2차, VIK 18호 및 VIK 30호 등을 통해 ㈜얍컴퍼니에 거액을 투자하였습니다. 투자 방식은 ㈜얍컴퍼니 감사보고서 등으로 판단컨대 유상증자 혹은 브릿지론의 형태인 것으로 추정됩니다.

[출처: VIK 2015년 감사보고서 주석 7. 조합투자자산]

제보인이 주목한 것은 아래에서 보는 바와 같이 2015년 2월부터 7월까지 10 차례에 걸쳐 15,950백만원이 안경*에게 계좌이체 된 점입니다. 물론 투자금액 중 일부가 안경*이 보유하고 있던 ㈜얍컴퍼니의 구주를 매입하는 방식일 수는 있습니다. 그런데 다음과 같은 몇 가지 이유로 15,950백만원에 달하는 거액의 자금이 안경*으로부터 구주를 매입하기 위해서 VIK가 지출하지 않았을 것으로 추정됩니다.

첫째, 통상적인 주식 양수도 대금 지급 방식과는 달리 열 차례에 걸쳐 일정한 규칙성이 없이 나누어 지급되었습니다.

둘째, 2014년 말 대비 2015년 말 대주주인 안경*의 지분율 변동(37.29% -> 39.02%)이 작습니다. 수 차례의 유상증자가 계속 됐던 점을 감안하면 대규모로 안경*의 지분이 매각되지는 않는 것으로 보입니다.

셋째, 안경*에게 입금된 금액은 갖가지 명목으로 곧바로 불상처로 송금이 되어집니다.

– VIK 계좌에서 안경*에게 송금된 내역 –

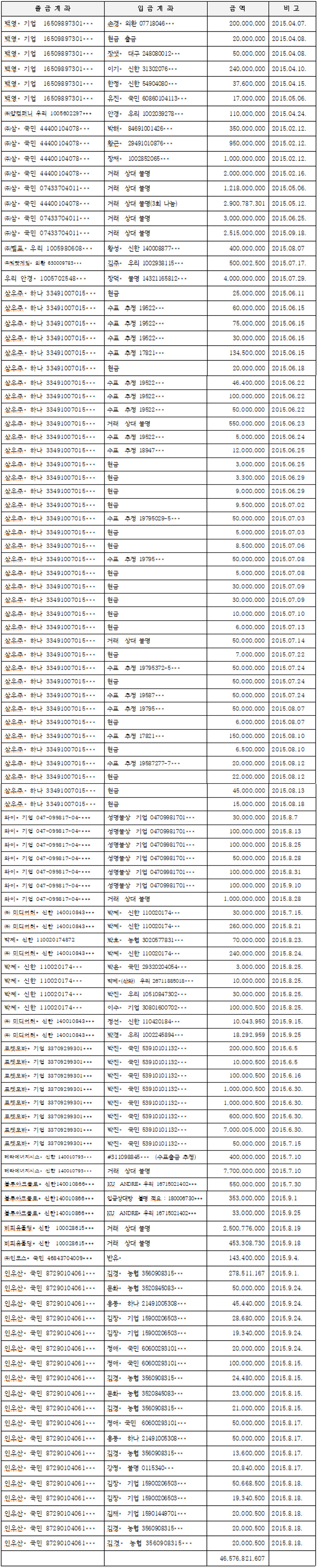

– 안경*에게 입금된 금액이 곧바로 어디론가 출금된 내역

[출처: 별첨 검찰 수사기록 43쪽]

이에 제보인은 VIK와 안경*에게 다음과 같은 처분을 하여주실 것을 원합니다.

■ 탈세 혐의

위 VIK가 안경*에게 지급한 15,950백만원을

– VIK의 장부상 자산으로 계상한 경우 손금산입 유보처분을 한 후 동 금액을 다시 손금불산입 기타 처분하고 귀속자인 안경*에게 소득세를 부과하여 주십시오.

– VIK의 장부상 비용으로 계상한 경우 손금불산입 기타 처분하고 귀속자인 안경*에게 소득세를 부과하여 주십시오.

■ (주)밸류인베스트코리아(이하 VIK) 계좌에서 백영* 외 기타 개인들에게 송금

앞선 사례와 유사한 것으로 VIK 계좌에서 개인들에게 지급된 위 10,021백만원에 대하여 동 금액을

– VIK의 장부상 자산으로 계상한 경우 손금산입 유보처분을 한 후 동 금액을 다시 손금불산입 기타 처분하고 귀속자인 백영* 등에게 소득세를 부과하여 주십시오.

– VIK의 장부상 비용으로 계상한 경우 손금불산입 기타 처분하고 귀속자인 백영* 등에게 소득세를 부과하여 주십시오.

- VIK 계좌에서 개인 혹은 법인으로 자금 이체된 후, 해당 계좌에서 특정 개인 혹은 불명처로 송금된 것으로 법인세 및 종합소득세를 탈루한 혐의

아래는 VIK 계좌에서 송금된 자금이 곧 바로 타인(개인 혹은 현금 출금 등만 추출하였습니다)에게 송금된 내역으로 그 귀속을 밝혀주시기 바랍니다.

■ 탈세 혐의

– 송금자가 법인인 경우 동 송금액을 장부상 비용으로 계상하였다면 손금불산입 하여 법인세 또는 종합소득세를 과세하여 주시고, 입금 상대방에게 소득처분을 하여 거래 상대방에게 종합소득세가 처분되도록 하여 주십시오. 혹은 동 송금액을 자산처리하였다면 손금산입 유보처분 한 후 동 금액을 손금불산입하고 입금 상대방에게 소득처분을 하여 거래 상대방에게 종합소득세가 처분되도록 하여 주십시오.

– 송금자가 개인사업자인 경우 송금액을 장부상 비용으로 계상하였다면 필요경비불산입 하여 종합소득세를 과세하여 주십시오.

■ 첨부 서류

- 밸류인베스트코리아 2015년 감사보고서

- 검찰수사기록

첨 부: ED210421_보도자료_밸류인베스트코리아_관련_탈세_제보